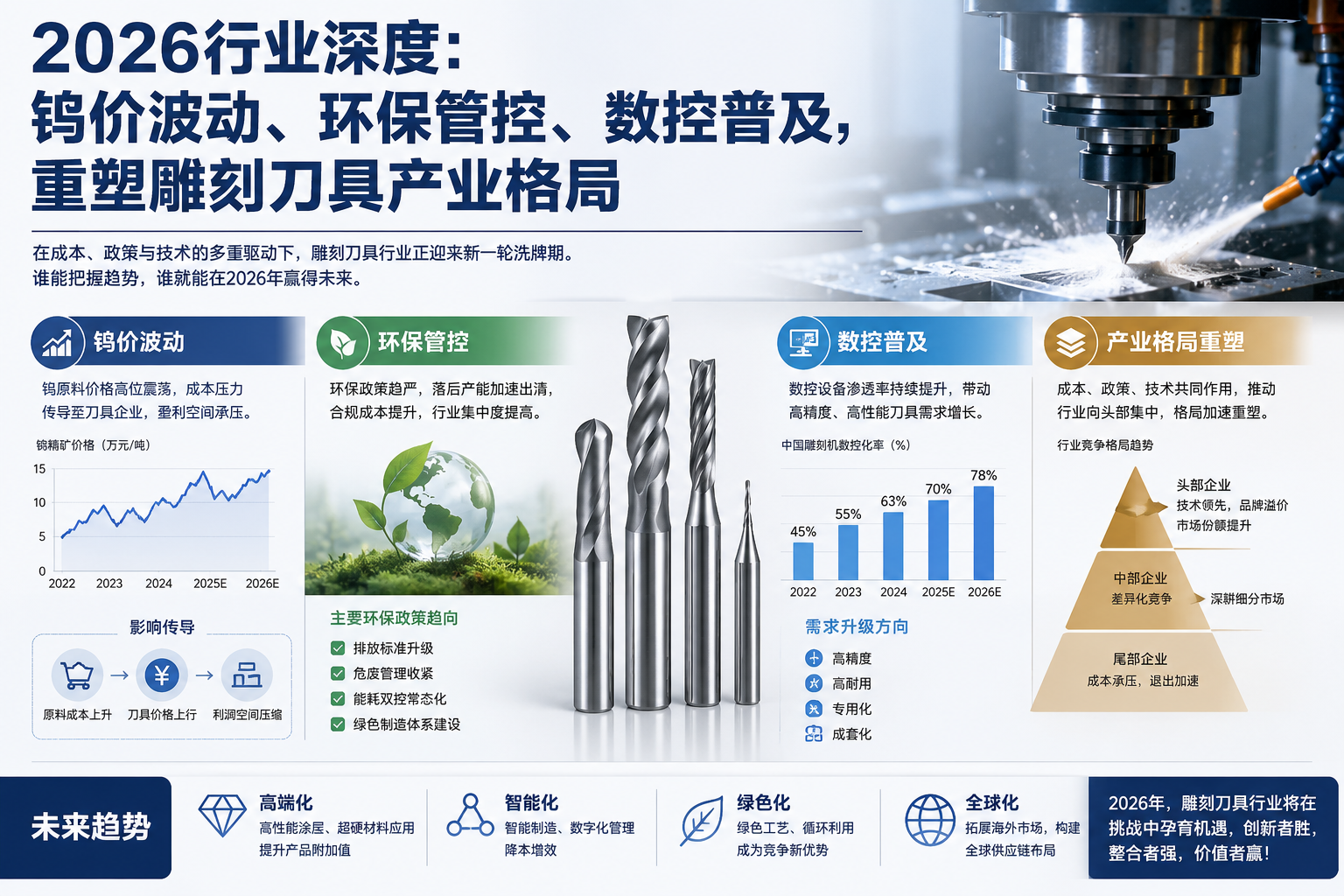

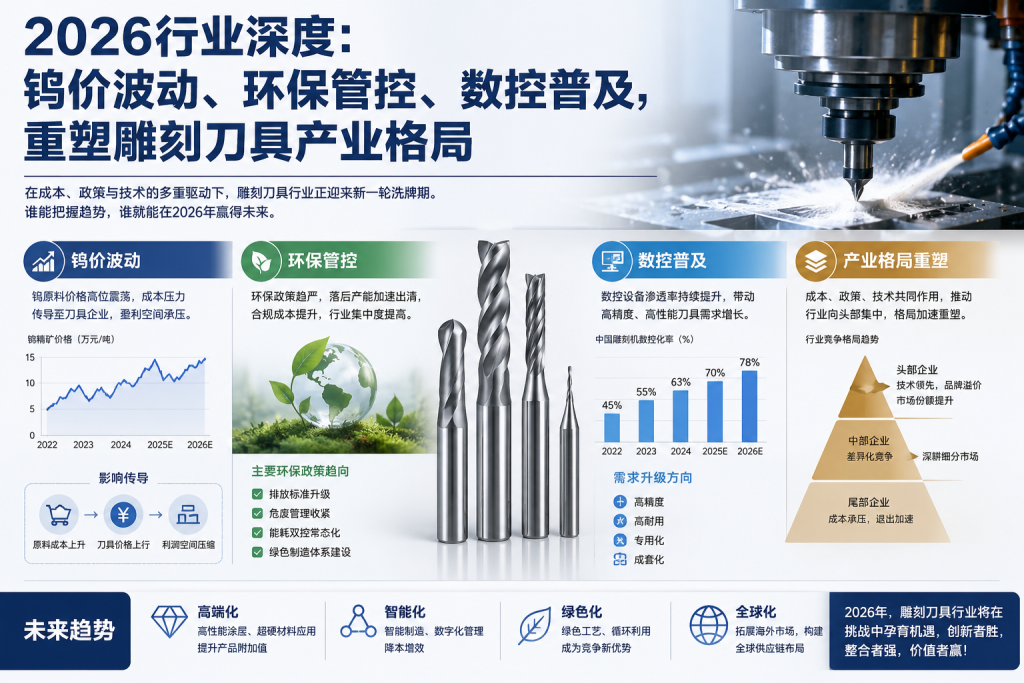

Em 2026, a indústria de ferramentas de escultura entrou na fase de mudança profunda, devido à grande volatilidade dos preços do tungstênio, à política de proteção ambiental mais rígida e à popularidade completa dos equipamentos de controle CNC, a indústria despediu-se completamente da concorrência de baixo preço e introduziu a atualização estrutural e a remodelação do padrão.

Os preços das matérias-primas de tungstênio foram fortemente perturbados e o sistema de custos da indústria foi reconstruído. O carboneto de tungstênio é a matéria-prima principal para ferramentas de liga dura, e os preços flutuaram significativamente nos últimos dois anos, comprimindo diretamente o espaço de lucro dos pequenos e médios fabricantes. A maioria das pequenas oficinas não tem preços de bloqueio de matérias-primas, capacidade de cobertura de estoque, a taxa de lucro bruto continua baixa e a capacidade de homogeneização de baixa gama acelera a limpeza. Ao mesmo tempo, a indústria acelera a iteração de materiais, liga de baixo tungstênio, ferramentas de cerâmica, ferramentas de diamante PCD demanda cresce rapidamente, ferramentas modulares de cabeça trocável gradualmente substituem a faca de aço de tungstênio global, reduzindo efetivamente os custos de materiais de consumo de processamento a jusante, tornando-se a direção principal de redução de custos da indústria. Com a vantagem da integração ascendente e descendente, o discurso sobre custos e preços continua a aumentar e o ritmo de substituição da produção nacional se acelera.

No geral, a era do rolo interno de baixa gama da indústria de ferramentas de gravação terminou, o mercado futuro se concentrará na atualização de materiais, o processo verde, a fabricação de precisão e o apoio ao segmento, a domesticação de alta gama, o apoio a novos materiais e o comércio externo para o mar, tornando-se a pista de crescimento central da indústria em 2026.

.png)